先月下旬に「陸マイラー」にとっても、楽天のサービスはうまく取り入れていくと、下手なポイントサイトやクレジットカード契約解約コンボを繰り返さなくても結構貯まるよ、的な話を書きました。

というか、ここ最近こうしたマイルに関する話題を繰り返し書いています。ただ、実際マイルに興味がなくても、ある程度意識してまとめてみると、日常生活においても思った以上に便利だな、というのを改めて実感しました。そこで、今回は楽天のサービスに身の回りのものをある程度まとめて2ヶ月目の報告をしてみたいと思います。

目次

楽天サービス利用再開2ヶ月目の2019年9月中旬時点での私の状況。

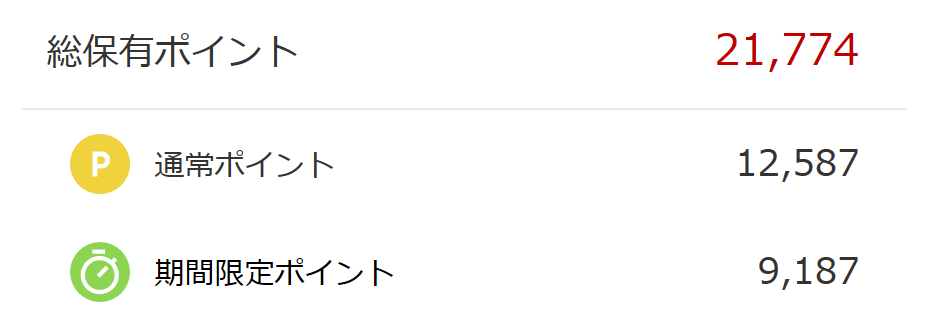

まずは2019年9月17日(3連休だったため)の時点での私のポイント状況です。

15日が楽天のSPU(スーパーポイントアッププログラム)による期間限定ポイントの付与日なので、ちょうど先月分の購入も含めて加算された状態です。多分一ヶ月の中でもっともポイントが多くなる時期かな、と思います。

冒頭で挙げた前回の文章でご紹介した先月の時点でのポイント状況と見比べても、期間限定ポイントを除いてもそれなりに1ヶ月で貯まったのではないか、と思います。

ちょっと分散されるので分かりづらいグラフではあるのですが、楽天のサービスに諸々まとめ始めてから2ヶ月連続で獲得ポイントは1万を超えてますし、これはこれでありなんじゃないかと。で、これ見て前回までの文章お読みになっていない方は

「そりゃ楽天使い始めたばかりなら諸々のキャンペーンあるし楽天カードも入ってるんでしょ?大したことないじゃん。」

と思われるのではないかと思うのですが、私自身、楽天市場は2000年代から利用していますし、楽天銀行はイーバンク銀行の頃から、また楽天ペイや楽天モバイル、その他のサービスも開始した時に興味本位で一度利用開始をしているので「新規入会キャンペーン」的な恩恵はほぼ受けられておりません。なので、多分これからこれらも含めて使い始める、という方は(期間限定ポイントが大半だとしても)うまくキャンペーンを利用すればこの何倍もポイントが入るのではないか、と思います。

で、楽天スーパポイントの貯め方的なものは私のような「マイルに変えたい(この場合通常ポイントしか使えない)」というような特殊な例を除けば、基本的に諸々のサービスを利用して毎月のSPU(スーパーポイントアッププログラム)の倍率上げたり(上記、私の今月の場合は現時点で7.5倍)、買い物マラソン的なタイミングをうまく使えばそれなりに貯まりますので、今回は触れません。また、「通常ポイントに焦点を絞って貯めていく(通常ポイントを重視した買い物の仕方)」については前回書いたので、こちらも省略します。私、基本的に文章長めなのが欠点なので。

ということで、今回はそうした一般的にイメージされている「楽天に諸々を集約させる」通常のコツ+αで私が意識していることを挙げてみたいと思います。

日常の支払いは楽天銀行VISAデビットカードをベースに、Kyash経由でSuica、もしくはANA VISA Prepaidとの組み合わせで。

来月からの消費税増税に合わせて各社様々な施策を打っています。それらの中には魅力的なものもあるのですが、基本的には高還元率だけで右往左往せずに、シンプルで馴染みの深いものに引き続き集約していこうと思っています。

クレジットカードとVISAデビットカードの使い分けについては以前も何度か書きましたが、日常の細々とした支払いは楽天銀行VISAデビットカード(上記写真中央)をベースに、交通系モバイルとしてのSuicaはおサイフケータイのモバイルSuicaを、そのままチャージしてもポイントは貯まらないので間にKyash(写真左のカード)を挟むことで、「Kyashの還元はないものの、Kyashを挟んだVISAデビットカードのポイント還元(1ポイント/100円)」を得られるようにしています。

こちら先月の利用分なのですが、Kyashで支払った金額もポイント対象金額の中に含まれ、確定となっています。Kyash側の2%キャッシュバックはSuicaチャージは対象外なのですが、楽天銀行VISAデビットカードのポイント還元については、直接Suicaチャージはダメでも、Kyash経由であれば(現時点では)可能なようです。都内在住ということでSuicaでの日々の移動も多いので、決して大きくはなくても2,000円、3,000円といったチャージが何度も続けば、月で1万円以上になることも多々あります。ポイントとしては1万円でも100ポイントですが、期間限定ポイントではなく通常ポイントですし、ここは有効に活用したいな、と思っています。

また、来月以降は楽天ペイも5%還元(しかも対象事業者の場合には通常ポイントでの還元)を始めるので、楽天ペイに絞ろうと思っているのですが、

https://pay.rakuten.co.jp/campaign/2019/1001_5percent/

個人商店によってはカードや楽天Edy、Suicaなどには対応してないけれど、PayPayには対応した、というお店が時々あります。そんなときにもPayPay内の高還元(Yahoo!カードでなくても予め銀行からチャージすればしっかり受けられる)等は一切無視で、あくまで楽天銀行VISAデビット支払いです。こちらもポイント対象。ということで、この2ヶ月間、身の回りの小さな支払いは少額でも楽天VISAデビット経由にしてしまっていることもあり、結構金額が高くなっています。

で、ここで陸マイラー的には、単純に考えれば1マイル/100円で還元できるアメックス(クレジットカード)にしてしまったほうがレートは良いのです。なぜなら楽天〜は1ポイント/100円ですが、前述のようにマイルに交換する際に半分になってしまうからです。

そこで補助的に考えたのが、先程の3枚のカードの写真の右側にあるANAプリペイドカード(VISA)です。

https://www.ana.co.jp/ja/jp/amc/promo/ana-prepaidcard/

以前も触れたこのANAプリペイドカード(VISA)、三井住友カード扱いにも関わらず、使い勝手に関しては同じマイル貯まる系プリペイドカードであるJAL Global WALLETと比べると著しく使い勝手は悪いのですが、一応ANAマイル貯めたい&単体だと還元率低いので組み合わせたい私としては補助的な一枚として使っています。というのは、このプリペイドで決済すると、月の合計利用金額1,000円につき5マイル(0.5%)が貯まるんですね。

これだけを単体で使うと同じく100円=1ポイント=0.5マイルの楽天銀行VISAデビットと変わらないのですが、何をするかというと、この2枚を先程のKyashのときと同じように楽天銀行VISAデビットカードと連携させるんです。

ANAプリペイドカード(VISA)へのチャージの方法は幾つかある(コンビニ払い、クレジット、銀行等)のですが、基本的にSMBC系のクレジットカード経由でない限り、1回のチャージにつき200円の手数料が発生する、という残念仕様です。ただ仕方ありません。このチャージにSMBC系ではないものの、前述のお馴染み楽天銀行VISAデビットを使うのです。

通常ですとプリペイド系へのチャージはポイント対象外になりそうなものなのですが、現時点ではありがたいことに、このプリペイドカードへのチャージでも楽天銀行VISAデビットカード側の楽天ポイントはしっかり貯まってくれます。

なので、理想的には毎月使うと想定されるであろう金額を月末もしくは月始めにまとめてチャージ(複数回に分けるとその度に200円かかるので)、あとは普段の支払いはANAプリペイドカード(VISA)を使う、ということになります。これだと、例えば月5万円チャージした場合、まず5万円チャージの時点で楽天銀行側は50,000円=500ポイント(=250マイル)が発生、月末で確定され、その後は5万円チャージされたANAプリペイドカード(VISA)を全額使った場合、50,000円=250マイルが加算されるので、合計で5万円で500マイル、還元率1%ということになります。(0.5%ずつのカードを2枚組み合わせて1%にする、という考え方です)

と、机上で考えるのは簡単なのですが、例えば前述のKyashを使ったSuicaのチャージやPayPay、楽天ペイなどのQR決済系には使えませんし、時々使えない場所もあるので、すべてをANAプリペイドカード(VISA)にまとめられないのは残念なところです。

楽天Edyが使えるところは「楽天銀行チャージ」でEdyで支払い。

一連の文章で触れてきましたが、普段使いでも楽天Edyが使えるところは積極的に使うようにしています。これは、おサイフケータイのみ(あとはEdy付クレカもかな。普通のEdyカードは不可。)、通常「200円につき楽天スーパーポイント1ポイント」のところが、

スマホ用の「ANAマイレージクラブ モバイルプラス(月額300円+税)」に登録すると「200円につき3マイル」に上がるからです。「200円につき3ポイント(=1.5マイル)」ではなく「200円につき3マイル」です。

https://www.ana.co.jp/ja/jp/share/mobile/amc_mobile/amc_plus.html

200円ごとなので、100円ごとに比べると切り捨てられる部分が多少出てきてしまうのですが、それでも一応1.5%でマイルになるのはありがたいですね。先程長々と説明してきた楽天銀行VISAデビット+ANAプリペイドカード(VISA)でも合わせて1%ですから。

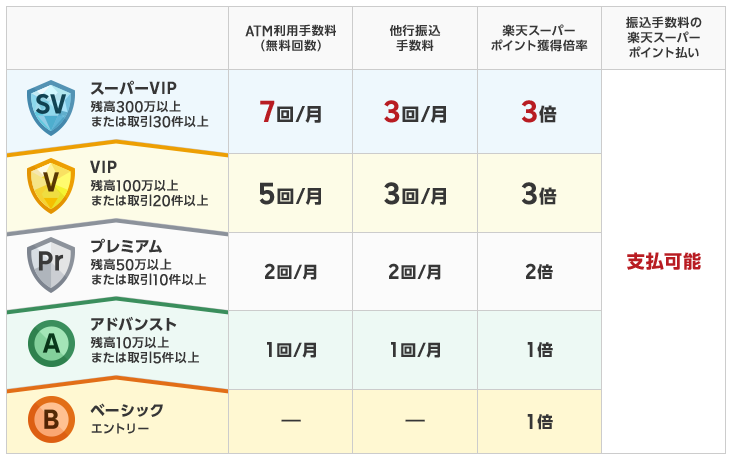

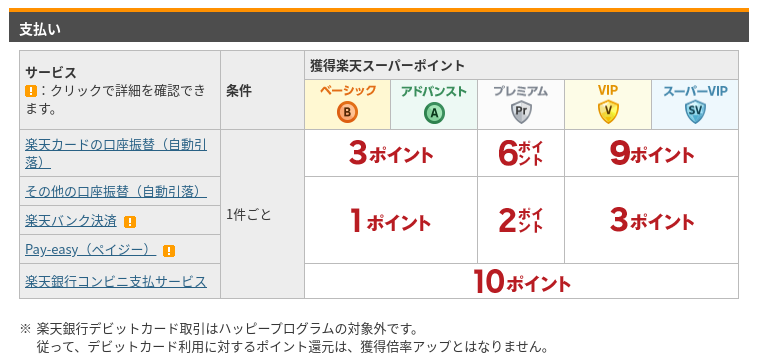

諸々で日常のメインバンクになっている楽天銀行のランクを上げておく。

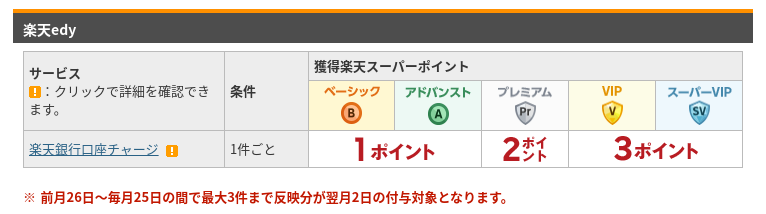

さて、そんな楽天Edyですが、残念なことに私の楽天銀行VISAデビットからのチャージではポイントは貯まりません(対象外)。そこで地味に使うときだけコンビニやセブン銀行ATMなどでチマチマとチャージしていたのですが、考えてみたら現在普段使いのVISAデビットを考えると、楽天銀行がほぼメインバンクのようなものになっています。であれば、他行に比べて若干使いづらさがあったとしても、楽天銀行のランクをアップさせて使い勝手を上げておくに越したことはありません。ということで、

こちらもランクを「スーパーVIP」まで上げています。残高300万以上は常用口座としては厳しいので、取引回数30回を毎月目指しています。

で、月の取引回数30回って、次々抜け穴が塞がれていく(月の上限回数が制限されたり)状況ではなかなか厳しくはあるのですが、とりあえず上記の楽天Edyへのチャージが月3回まで取引回数の対象になっています。

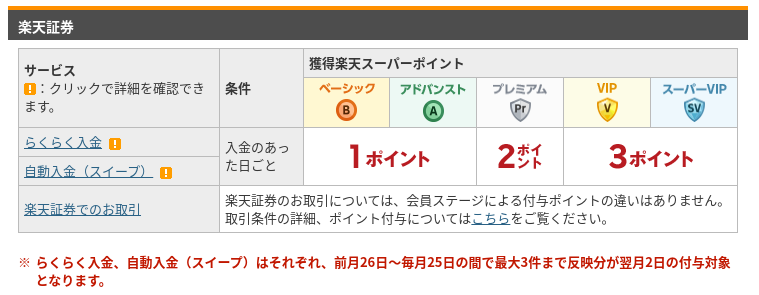

他にも、つみたてNISA、iDeCoともに既に住信SBIネット銀行にしているので、普通に考えれば不要なのですが、

それとは別に取引回数を3回分増やすために、楽天証券でも通常の投信積立を3商品していたり、

普通に考えればつみたてNISAやiDeCoを楽天証券に変えてしまえば更に楽なのですが、そう何度も移管する必要もありませんし(SBI証券自体非常に充実していますし)、むしろ楽天証券では敢えてつみたてNISAやiDeCoにする必要がなかったり、出来なかったりする商品を中心に、楽しみながら月1万円分だけ積み立てています。

どちらかというと国内債券とか、中国インド株の投信のような、自分のアセットアロケーションからは少しだけ外れているけれど、折角なので積み立てておきたいような商品です。全世界株式は楽天のお馴染みの人気商品なので、こちらでも加えています。

ポイント投資適用させると楽天のSPU(スーパーポイントアッププログラム)も+1倍になるので、毎月やっておいて全く損はありませんし。

あとは、私のクレジットカードで払ってもそれ程うまみがない公共料金系(アメックスは何故かポイント還元が半分もしくは対象外になる)や少額のサービスで口座振替が出来るものを一通り楽天銀行引き落としに変えてしまったり‥気がついたら一連の文章で「私の中では楽天銀行はメインバンクにはなり得ない」とか書いていたのに、すっかりメインのようになってしまっています。

このあたり諸々やっておくと、とりあえず取引回数は裏の手使わなくてもそこそこまで稼げるので、意外と面倒なく最上位のスーパーVIPまで上げることが出来ます。現在楽天関連のサービスを結構積極的に使っているので、その間は楽天銀行をメインでもありかな、と思い始めています。

マイル貯めるのにシンプルな方法を探して組み立てていったら、意外と快適な楽天生活が待っていた。

何度も繰り返していますが、楽天を久しぶりに使い始めた当初の目的はこれだったんです。

でも実際に使い始めてみたら、いろいろなサービスを楽天に移行させていったら、マイル関係なしでも確かに快適な楽天生活が待っていた、と。

追記:2019年9月22日 15:30 更新

実際に24日まで開催中のお買い物マラソンも、今までAmazonで基本的に買っていたものを今回試しに楽天に変えてみたら、既にこんな状態です。

今回、冒頭で貯まっていた「期間限定ポイント」をすべて使い果たした(ただし通常ポイントは全く手を付けていない)のですが、それでも結果として使った分と同じかそれ以上の「期間限定ポイント」が来月15日以降に付加されることを考えると、楽天、今までなるべく避けていたけれど、このあたり確かに囲い込みうまいよなぁ、と思ってしまいます。

もちろん出店する側からすれば色々と問題を抱えていたりしますので、あくまで一利用者の立場として気軽に楽しむ範囲内に留まる話だとは思いますが、十分にありなんじゃないかな、と思っています。

ということで、とりあえず次は楽天カードですね。

これ持っとくのと持っとかないのとでは依存度も違いますが使い勝手も更に違ってきてしまいますので。楽天証券で投信積立を楽天カードで出来る、というのも個人的には大きいです。

ということで、引き続き、時々気がついたこと、新しい展開などがありましたら、ご報告したいと思います。

https://office-kabu.jp/lifestyle/money/mileage-standard-plan-02