自分の恥を晒すようでもありますが、正直この歳まで、自分のお金について真剣に考えてきたことはありませんでした。

基本的な生活の感覚が抜けてるんです。多くの方が、例え面倒であろうとも、しっかりやってきて、築いてきたもの。持っているであろう一般的な、常識的なもの。金銭感覚もそうです。典型的なダメ人間かもしれない。ちょっと悲しくなってきたぞ、書いてて。40にもなって今頃気付いたのか、お前。

もちろん全くないということでは決してなく、この歳までそれなりに生きてきた訳ですから、生活も出来ていたわけですし、その時その時毎にそれなりに意識はしてきてはいたのですが、しっかりと考えたことがなかった、そしてそれを着実に積み上げていった、いくことがなかった、ということです。伝えたいのはしっかりと自分たちの生活と、自分が今のようなパフォーマンスで働けなくなったときのこと。そうした基本的なことを全く考えず、結構行き当たりばったりでお金を使ってきた、ということです。

30過ぎでフリーになって、それなりにこの10年突き進んできたわけですが、正直お金をある程度残す生活が出来ていたか、というとかなり疑問です。私たち夫婦にはまだ子どもがいませんし、妻も働いていますので、それなりに収入はありますし、妻は妻である程度貯金はしています。ただ、私に関してはようやく、という感じです。

年金に関してもほぼ国民年金のみの現状。

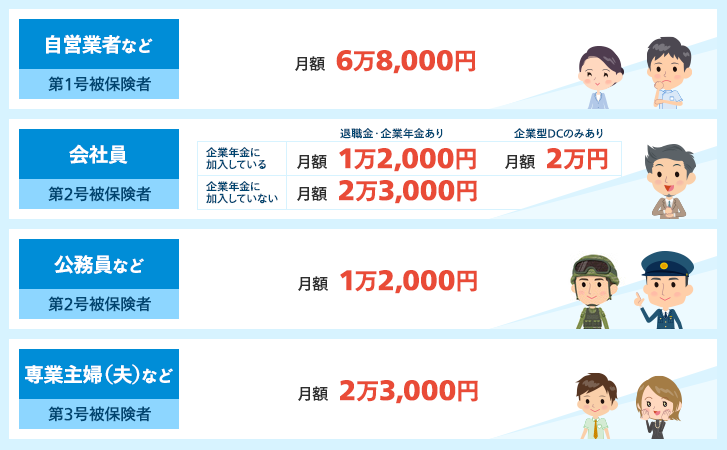

私も妻も、恐らく生涯現役で働き続けることになるでしょう。というか、元々そのつもりでいます。それには健康であることが大前提なのですが、そのあたりは今回は書きません。そうしたこともあり、年金に関してもほとんど考えてこなかった(当てにしていなかった)というのもあります。もちろん毎月支払いはしています。妻は厚生年金ですが、私はここ最近は国民年金です。正直かなり少ないと思っています。現在私は自営業などの「第1号被保険者」です。20代〜30代の20年間で半分くらいの年数は「第2号被保険者」でした。

いろいろ考えないといけないなぁ、組み立てていかないといけないなぁ、と思いながらも、目の前のことでいっぱいで、後回しにしていたのが現状。けれど、仮に60歳までと考えるとあと20年しかありません。

そんな時にふと目に入ったのが、個人型確定拠出年金(iDeCo)です。

私のような「第1号被保険者」は特にこの制度を最大限に活かさないともったいない。

ここまで「まったく考えてこなかった」と書きましたが、実は私、投資信託少ししてきているんです。「投信つみたて」という形で毎月決まった日に自動的に引き落とすようにしていました。といっても大した積み上げはないのですが。実は20代の頃、ふと思い立って(たぶんライブドアショックの頃だったと思うのですが)、今コインチェック買収で話題のマネックス証券で口座を開設していました。別に20代から資産運用していたわけではないのですが、なんとなく当時口座開設したまま、特に積極的に使うこともなく、半分放置状態で時々積み立ててはやめて、を繰り返していました。

20台の頃に一度投資ブームがあった関係で、投資関連の書籍の定番どころは色々読んでいまして、ただ実行に移すためのお金をほぼ趣味嗜好と生活に回していた(要は何もしてない)状態だった、ということですね。

「インデックスファンドを組み合わせて毎月一定額を自動引落で積み立てていく」というプランは結構前から考えていたので、例えば最近では以前も紹介した上のような書籍(毎月5万円の積立投信を薦める内容です。Kindle版もあり。)も参考に、ある程度自分の中で組み合わせてはいました。

1万円からコツコツと。マネックス証券の投資信託積み立てプラン

マネックス証券にしたきっかけは投資信託だったわけではなく単に投資ブームという流行りに乗ったとき気分で決めただけだったのですが、いま「投信つみたて」で基本1年間ほぼ放置ということを考えると、その自動引落の方法や日にち、金額も含めて細かく設定が出来るので正解だったかな、と思っています。

でも考えてみたら、これ、60歳まで下ろすつもりがないのであれば、現時点の私のような「第1号被保険者」にとっては、その毎月の積立金額の中から掛金の上限(「第1号被保険者」は月額6万8,000円)いっぱいを最大限iDeCoにしてしまったほうが良いのです。というか、最大限使わないと勿体無い。

私、老後も想定しながら長期保有を前提に毎月投資信託の積立をしてきた訳ですが、それだと普通に運用益に課税(20.315%)されてしまいます。また、普段からこの投資信託積立分は特に所得控除の対象にはなりません。であれば、想定する目標が同じなのであれば、さっさとこちらに切り替えてしまったほうが良いんですね。

今まで「投信つみたて」していたマネックス証券でiDeCo申込みをしました。

今回の文章、一応マネックス証券へのリンクを貼っていますが、読まれている方はそれぞれ既に様々なネット証券会社に口座をお持ちでしょうし、薦めたい訳ではありません。私の場合は単に元々マネックス証券で多少積立もしていたので、今回のiDeCoもマネックス証券にした、というだけです。

「いや、もっと慎重に銘柄とか使い勝手、手数料等も調べて別の証券会社も考えたほうが‥」

と思われた方もいると思うのですが、複数の証券会社の口座で別々に投資信託を組み合わせていると、各銘柄のバランス(配分)が分かりにくくなっちゃうんです。積立設定した後は年に1度から2度のバランス調整をする以外基本「忘れて」運用しておきたい私にとって、その際のバランス調整が面倒になったり、個別に各口座で設定し直すのって、その内嫌になっちゃうと思ったんですね。今まででさえ、1つの証券会社にも関わらず放置どころかやってなかったくらいですから。

ということで、ひとまず申込だけマネックス証券のマイページ上から完了しました。

色々事情はあるとは思うのですが、iDeCoは証券会社のサイト上から申込を完結出来ないのは残念ですね。

ただ、これですべて手続きが済めば楽なのですが、この後紙の書類が届き、必要事項の記入と書類の添付をして発送、その後実施機関である国民年金基金連合会で審査を経るため、1~2ヶ月かかる模様。

iDeCoの実施機関(国民年金基金連合会)で審査がありますので、手続が完了するまで1~2ヶ月ほどかかります。

これは別にマネックス証券に限った話ではなく、どの証券会社でも同じなのですが、すべてオンラインで手続きが完了しないのは何かと不便ですね。大した手間ではないのですが、なんとなく「始めたい時にすぐ始められない」というのがもどかしくもあります。こういうのって、「始めよう!」と気分が高まっている内に面倒な手続きや自動引落の設定まですべてやっておかないと、意外と億劫になってしまって後回しになってしまうので。

今回はお馴染み山﨑元さんの著書を参考にさせて頂きました。

なお、個人型確定拠出年金は何も私のような一部の「第1号被保険者」に限った話ではなく、普通に会社勤めしている方にとっても定年後の資産を考える上では非常に有益な制度です。単純に「老後の貯金」と考えているのであれば、その内の月2万円だけでも(会社員である「第2号被保険者」でも企業年金の有無によって月1万2千円~2万3千円まで可能)こちらに振り分けても良いのではないか、と思います。