今年の夏、立て続けに2カ国を廻ってきましたが、どちらの国でも非常に重宝したのがソニー銀行の発行するSony Bank WALLETであるタカシマヤプラチナデビットカードだった、という話を以前しました。

タカシマヤプラチナデビットカードは海外旅行傷害保険もしっかり付帯していますし、海外のラウンジを利用できるLoungeKeyが年6回まで無料だったり、とデビットとはいえ「プラチナ」というだけであってなかなか付帯が手厚いのが魅力です。

さらに言えば、このカードのベースとなっているSony Bank WALLET自体が外貨建てでの決済の際に手数料が非常に少なくて済むこともあり、今回の渡航ではカードの使えるお店やアプリ決済(TAXIなど)諸々大半をこのカードで決済していました。非常に便利。海外行くなら愛用のクレジットカードとは別にSonyBank Walletのデビットカードは非常にオススメです。

ただ、普段使いとして考えるのであれば、タカシマヤをよく利用される方であればメリットは大きいものの、年会費が33,000円とデビットカードとしては非常に高くなっています。これなら通常のクレジットカードでそれなりにメリットを享受できる上位カードのほうが良いのではないか、と思われる方も多いのではないでしょうか。(私はこのカードをきっかけにここ数ヶ月、かなりタカシマヤを利用するようになったので、結果としてなかなか満足しているのですが)

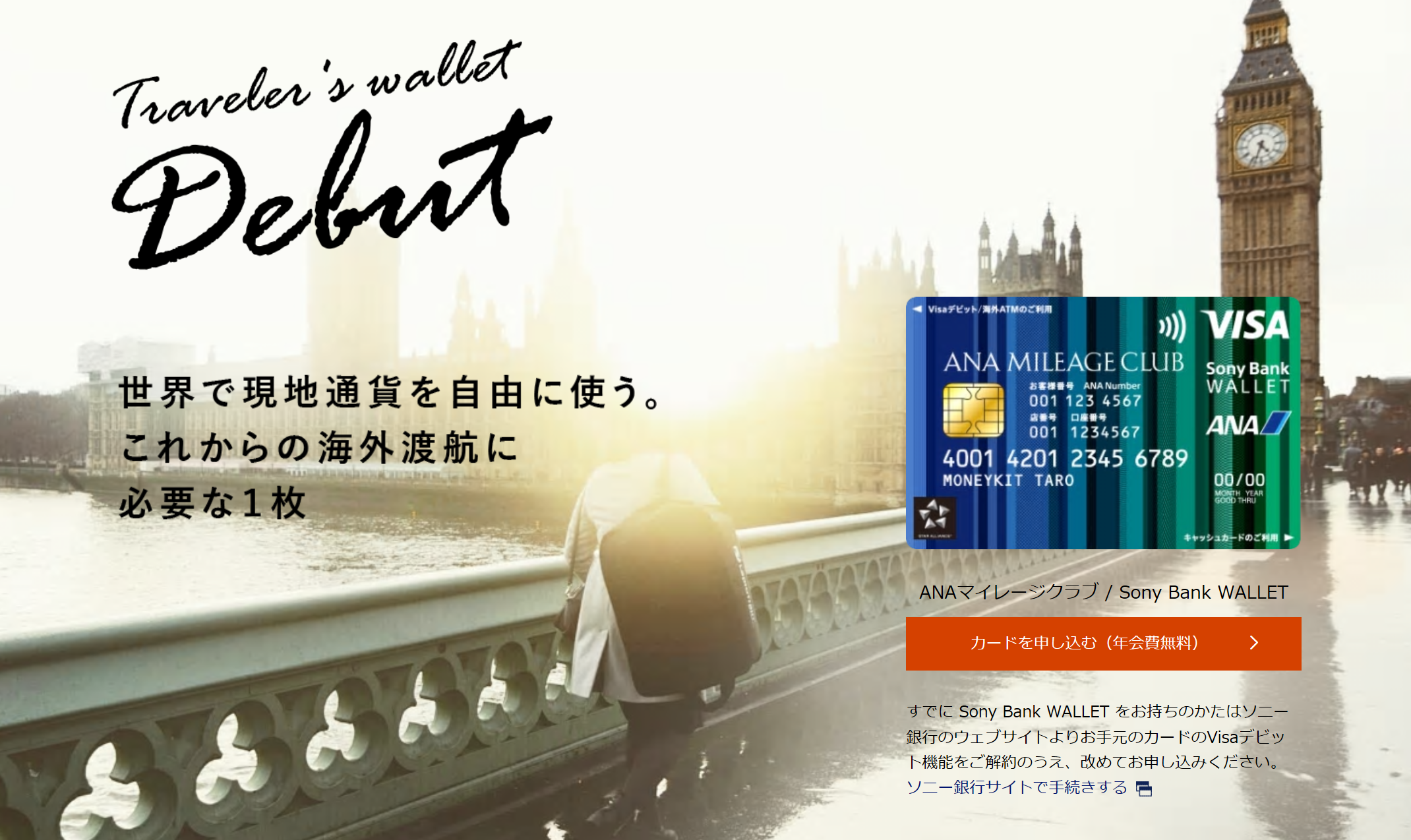

そうした中で、2019年9月19日から受付開始となったSony Bank WALLETの新しいカード、ANAマイレージクラブ / Sony Bank WALLET。先日一度取り上げましたが、その後妻がこのカードを発行し、現在ほぼメインで日々愛用していますので、改めてこのカードの特長と魅力について書いてみたいと思います(私自身が発行しなかったのは、単に私は既にSony Bank WALLETは既に前述のタカシマヤ〜を発行しているため、こちらを発行する場合切替になってしまうため)。

ANAマイレージクラブ / Sony Bank WALLET

このカードはソニー銀行のキャッシュカードも兼ねているため(デビットカードとしても決済口座はソニー銀行の口座になる)、発行にはソニー銀行の口座が必要です。持っていない方は口座開設も合わせて必要になります。

私自身は元々はプラチナのデビットカードを試してみたかった、という理由でソニー銀行の口座を開設した人間なので順序が逆なのですが、今既にお使いの銀行の口座で満足されている方も、口座維持手数料等は発生しませんし、ソニー銀行は持っていても損はないのではないか、と思います。といってもソニー銀行の細かい説明をし始めると完全に今回の内容からは脱線してしまうので、今回はソニー銀行が発行するデビットカード、Sony Bank WALLETの特長とともにこのカードの魅力について書いていきます。

デビットカードの特長とさりげない欠点、意外と使い勝手を左右するもの。

デビットカードの特長は、通常のクレジットカード(VISAやMaster)と同じように支払いに使える(ただし、特性上、公共料金や月額固定料金など一部の支払いなどで使えない場合もある)こと、ただし支払いはクレジットカードとは異なり、発行する銀行の口座残高と直結していて、決済時にほぼリアルタイムで口座残高から引かれる、という点です。なので、口座残高の範囲内でしか支払いが出来ません。これはメリットでもありデメリットでもあります。

決済時に口座残高が減るので、あとでまとめて高額の請求が来ることがない、口座残高の範囲内でしか使えないので買いすぎながない、また現金決済ほどではないものの、リアルタイムに残高が減るので、ついつい色々衝動買いしてしまう人にとっては、若干の心理的な抑止効果がある、といったことはメリットです。

デメリット(欠点)はクレジットカードのように、とりあえず手持ち(口座にお金)がなくても欲しいもの、必要なものを買うことは出来ない、また、決済時に一旦リアルタイムで決済されるので、クレジットの事前承認の小額決済なども(すぐに返金処理されることが多いものの)一旦口座からお金が引かれてしまう、という点。あとはもし悪用された場合、補償はされることが多いのですが、ひとまず口座残高のある限り使われてしまって、残高が減ってしまう、という点です。クレジットだと締め日、引き落とし日までに1ヶ月近くのラグがあるので、その間にカード会社側で処理対応してくれて、私たちの口座から引き落とされる段階では影響を受けないこともあるのですが、リアルタイム決済のメリットとデメリット、両方を持っている、ということです。

ちなみに先日より始まったキャッシュレス・ポイント還元事業(キャッシュレス・消費者還元事業)には対応しているデビットカードも多く、今回のSony Bank WALLETも通常のクレジットカード同様、後日キャッシュバックという形で口座に戻されます。また、JCBが20%の大幅還元を行っていることも話題になっていますが、すべてのJCBデビットが対象ではありませんが、JCB ORIGINAL扱いのJCBデビットだとこのキャンペーンの対象だったりするので、そうしたキャッシュレス関連の恩恵を受けやすいという点でも、クレジットカード使える場所ならクレジットカードは使わないとしても現金よりもVISAデビット使ったほうが気軽でメリットも受けやすいと思います。

そして最後に、これ長らく(イーバンク銀行の頃から)デビットカードを使ってきて思ったこと。地味だけど意外と使い勝手を左右するもの。それが、紐付いている銀行口座の使い勝手です。

これ、単純に銀行自体の使い勝手というよりも、むしろ普段使いとしていつでもどこでも気軽に決済、を考えるのであれば、出入金、特に入金にストレスがかからないことが非常に大切だということです。

ソニー銀行の強み。それは入金に関しては何度でも無料。また対応するATMの種類が豊富であること。

これ、結構大切なんです。ソニー銀行をメインバンクとして使っている方なら何の問題もないのですが、ソニー銀行って結構口座振替が出来ない(対応していない)ものが多かったり、細かいところで普段使いで意外と使いにくい時もあるんですね。なので、私(や特に妻)の場合には基本的には普段の小額決済&海外での利用専用口座として考えています。となると、常時まとまったお金を入れておく、というよりも、必要に応じて都度チャージ的感覚で口座にお金を入れられるのが一番使いやすいのです。

この視点で考えた時、都市銀行や各種銀行に比べてネット銀行が俄然有利になってきます。というのは、実店舗(支店)を持たないため、他銀行のATMやコンビニATMでの出入金がメインになる分、手数料が意外と低く押さえられているからです。というか、基本的に入金に関しては手数料は無料なところが多い。

出金に関してはある程度は仕方ないんです。なので月数回程度無料であとは手数料が発生しても構わないのですが、自分の口座にお金入金するのに、平日だろうが手数料がかかる、というのは何となく納得がいきません。ちなみに楽天銀行はランクによって優遇はありますが、月の入金に関して、3万円未満の場合、220円〜275円の手数料が発生します(一応会員ステージに応じて最大7回までは無料ですが、これは入金と出金を合わせた回数)。

これだと気軽に使えないんです。ある程度まとまった金額を常に口座に入れておく、という使い方をしない限り、手数料が気になってしまうので。

その点、ソニー銀行は入金に関しては会員ステージ(ランク)関係なく何度でも無料です。しかも大手コンビニのATMだけでなく、ゆうちょ銀行、三菱UFJ銀行、三井住友銀行のATMでも0円です。

特にセブン銀行ATMはここ最近結構様々な場所に設置されていることが多いので、出先で買い物をしようと思った時に若干残高が足りないかな、と思ってもすぐに入金が出来る。そうなると途端にデビットカードとしての使い勝手が上がります。

利用状況の照会と設定のみがシンプルに出来るSony Bank WALLETアプリが案外使いやすい。

そして当初、通常のソニー銀行アプリと別に公開されているので「2つも入れるの面倒」と思った「Sony Bank WALLET アプリ」。

これが意外と便利でした。何よりVISAデビット(SonyBank Wallet)の利用状況の照会のみにほぼ特化したシンプルな構成が使いやすい。他行のデビットだと銀行アプリと一体になっていることが多、そこからVISAデビットの項目を選ぶか、入出金明細を開いて、そこからデビット利用分と残高を確認するのが一般的なのですが、ソニー銀行に関してはこのアプリでほぼまかなえます。

まぁ一般的なクレジットカードなら専用のアプリがあるのは普通かもしれませんが、それでも使い勝手は様々ですよね。更にクレジットカードの場合は売上がカード会社に上がってきてから反映されるので、直前の支払いが反映されていないことも多いですが、VISAデビットの場合はほぼリアルタイムで決済されることが多いので、すぐ利用通知も来ますしアプリ上でもリアルタイムの残高がすぐ把握できるんですね。

あとはこのSony Bank WALLET、冒頭で海外でも使い勝手が良い、と書きましたが、外貨預金口座を予め開設しておけば(開設は即反映、維持等も無料)、旅先でドル建てて購入したものはドル、円建てで購入したものは円でそれぞれ別々に取引照会が出来るのも助かります。

今回、特に外貨預金口座側にはお金は一切入れていかなかったのですが(その場合、海外で決済する際にドル建てだった場合は、その場で自動でドルを買って外貨預金口座に入れてくれ、それを決済してくれるので、手数料は円→ドルの為替手数料のみ。それも手数料は抑えめ。)、カード決済の際に、どちらで決済されたのか、また今回いくら位どこで使ったのかが区別しやすくて助かりました。

肝心の「ANAマイレージクラブ」としての魅力について。

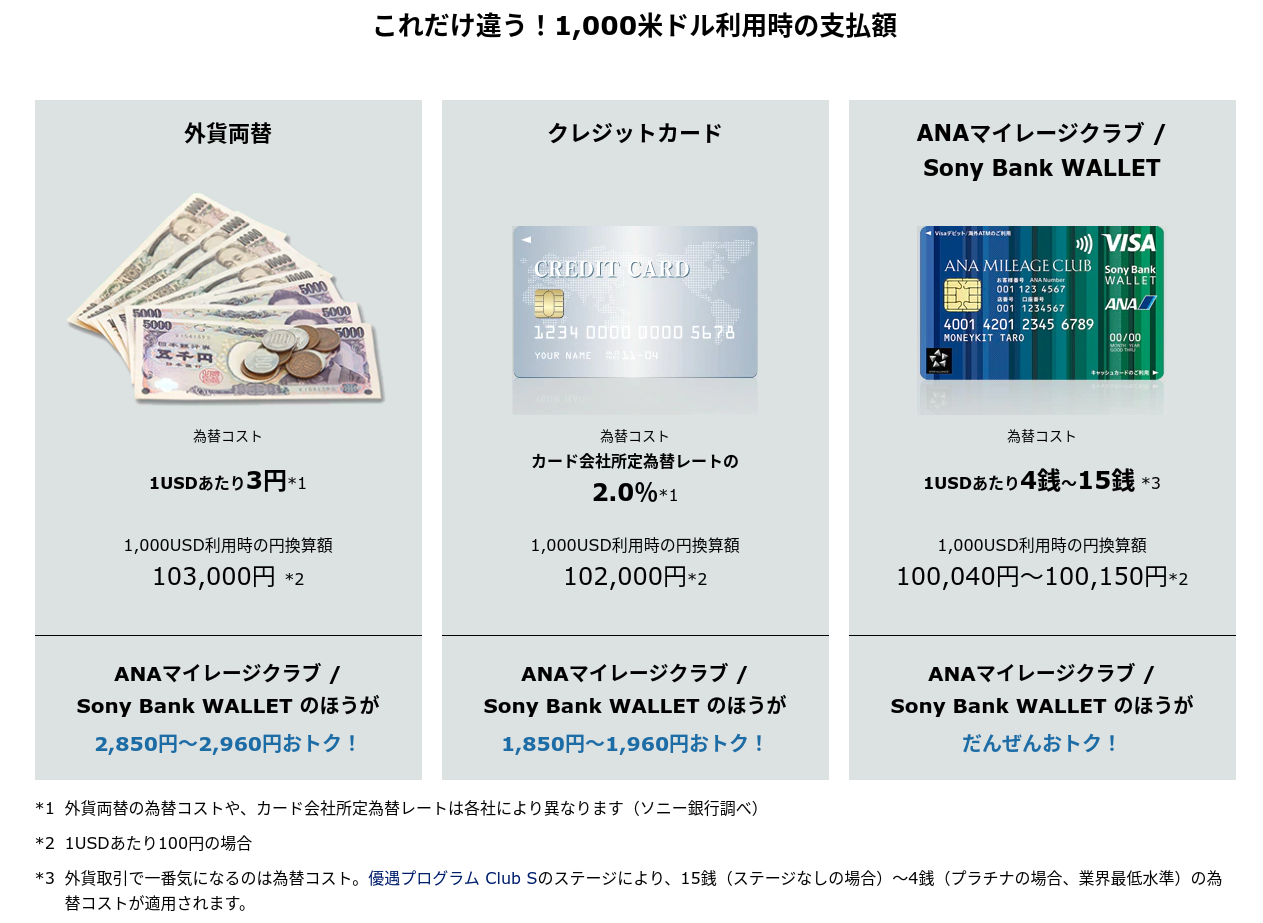

通常のSony Bank WALLETとの一番の違い。それはカード利用時のキャッシュバックが現金ではなく、ANAマイレージである、という点です。国内でのショッピング利用1,000円につき5マイル。これは三井住友VISA系の算出の仕方と同じで、月末の時点での利用金額の合計から1,000円につき5マイル、という計算です。10,000円使えば50マイル。還元率としては0.5%です。

ソニー銀行に関しては会員ステージによってキャッシュバック率が最大で4倍(ステージなし0.5%→最上位プラチナで2.0%)になったり、その他ATM利用手数料の無料回数等々優遇がある「優遇プログラム Club S」があります。

もちろんANAマイレージクラブ/Sony Bank WALLETもソニー銀行ですから、このClub Sは適用されるのですが、マイルの還元率に関しては一律0.5%(1,000円につき5マイル)と変わりません。ここもキャッシュバック同様、最上位プラチナで2%(1,000円につき20マイル)貯まるようになると、他の通常のANAカードを超える有料マイレージカードとなるのですが、この点は残念です。

とはいえ、このClub S、前述の私のような「あくまで普段使い及び海外(海外での利用はマイル加算対象外)でのVISAデビットの利用メイン」な人間にはなかなかステージアップ自体が難しいので、よほどメインバンクとして貯蓄、資産運用も兼ねて利用しない限りはさほど気にする必要はないかもしれません。

ただ、私の場合タカシマヤプラチナデビットのため、無条件で最上位のプラチナになるのですが、この場合「対ドル(対円)の為替コストがステージなしの15銭から4銭へ」とかなり抑えられますし、他行への振込手数料やATMの無料出金回数などが大幅に上がるので、メインとして使う分には十分すぎるほどのメリットはあります。惜しいのは私がこのソニー銀行自体をメインで使ってはいないので(あくまでVISAデビットの利用メイン)そうした恩恵自体が宝の持ち腐れである、という点です。

妻の場合は現在最下位の「ステージなし」ですが、基本出金はしませんし、外で買い物する際には最近はほぼ8〜9割方がこのANAマイレージクラブ/Sony Bank WALLETを利用しているため、気軽にどこでもセブン銀行ATMから入金が手数料無料で出来る、ということだけでかなり使い勝手は良いようです。

(今までは以前ご紹介したANA VISA プリペイドカードだったのですが、これはチャージできる方法が限られているだけでなく、単純にATMからチャージという簡単な方法ではなく、Webで手続き→コンビニやカードからチャージ→しかもSMBC系のクレカでない限り204円(税込)/回の手数料がかかる、という使い勝手の悪さが彼女的には面倒だったようで、今のANAマイレージクラブ/Sony Bank WALLETはそれだけでも快適さが全く違うそうです。私もそう感じます。)

還元率自体は決して他と比べて高いわけではありませんが、かといって他のクレジットカード等と比べても意外と低くもないんですね。何より購入金額からそのままANAマイルが直接貯まるのはありがたいです。たいていカード会社固有のポイントからANAマイルへの交換が必要で、その際にレート的に50%(更に半分)に下がったりして結局トータルで見ると0.5%くらいの還元率+交換の手間、みたいなパターンが多いので、普段の何気ない日常の買い物でも塵も積もれば的にでもマイルを貯めておきたい、という人には良い選択肢だと思います。

おわりに。何より、なんか、カッコイイよね、このカード。

ということで、長くなりましたが妻が今回発行、毎日愛用しているANAマイレージクラブ/Sony Bank WALLETについて今回は書いてみました。私の場合は何度も触れますが、タカシマヤプラチナデビットを利用しているため、ANAマイルを貯める、ということを抜きにするのであれば、敢えてこのカードに切り替えるメリットというのはほぼないんです(年会費は安くなりますが)。でも、

なんかこのカード、カッコよくないですか?

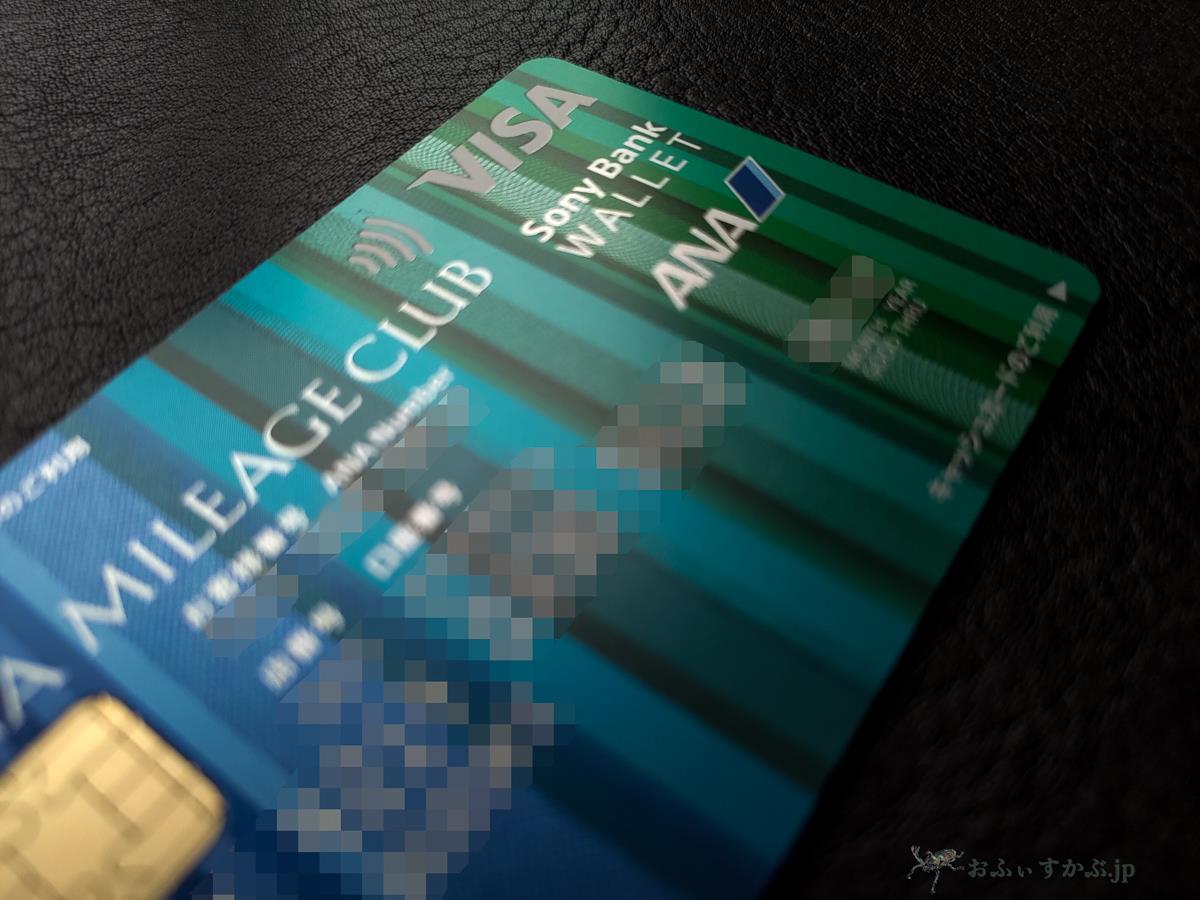

青から緑へとグラデーションしていく一つ一つのラインは、よく見ると各国の通貨(紙幣)などに用いられる模様を表しているそうです。要は世界のどこででも使えるカード(Wallet)をイメージしているようなのですが、当初申し込みページやプレスリリースのカードの画像を見たときにはそこまで心惹かれなかったのですが、実際に妻の手元に届いてみて、私も手に取らせてもらうと(今回写真も撮らせてもらったわけですが)、なんかカッコイイんですよ。雰囲気良い。このカード持ちたい。

何となく、持つのが、使うのがワクワクするというか、楽しくなりそうな、これを持って海外に行きたくなるような、そんな気持ちにさせてくれる一枚。ほんと、お世辞でも話を合わせたいわけでもなく、素直にこのカードほしいんだよなぁ。でも切替しないと持てないのがほんと辛い。頭ではタカシマヤ〜のほうがメリットが大きいのは分かっているのですが。

ということで、そんな悩ましいANAマイレージクラブ/Sony Bank WALLET、国内外でANAを使わない人には還元的には魅力が全くないカードではありますが、そういう方でも通常のSony Bank WALLETが魅力的な一枚であることに変わりはありません。その中で、海外、もしくは普段ANAを使う予定のある方は、敢えてこのカードを選ぶというのは十分にあり。是非今のご自身のカードの中に1枚、加えてみて欲しいな、と思っています。